Qué es una empresa

La empresa se define como un conjunto ordenado de recursos, objetivos y fines de tipo financiero, humano, físico, tecnológico, entre otros, orientados a desarrollar una actividad económica con un objetivo común por medio del cual se alcanzará el lucro esperado.

Clasificación de las empresas en Colombia

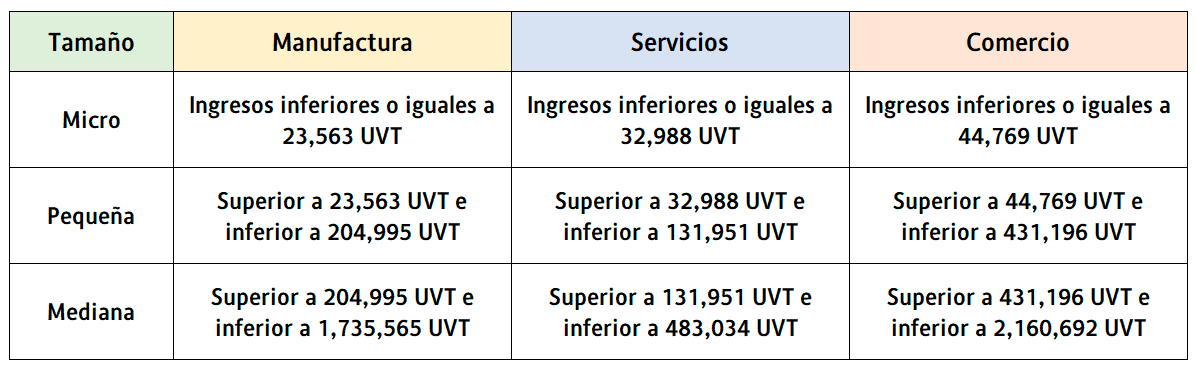

De acuerdo con su tamaño

En Colombia el segmento empresarial está compuesto por micro, pequeñas, medianas y grandes empresas, clasificación reglamentada mediante el decreto 957 de 2019, se determina la clasificación de las empresas, con base en el valor de los ingresos que se generan por la actividad económica.

De acuerdo con la procedencia de su capital

Las empresas se clasifican en:

a) Empresas privadas: aquellas en donde el capital es aportado, cien por ciento, por personas naturales o jurídicas particulares.

b) Empresas públicas: aquellas cuyo capital es aportado, cien por ciento, por el Estado.

c) Empresas mixtas: en este tipo de empresas el capital es aportado, parte por el Estado y parte por la empresa privada o personas naturales.

De acuerdo con el número de personas que las conforman

Según el número de personas que conforman el ente económico, se debe definir el concepto de sociedad.

¿Qué es una sociedad?

Por el contrato de sociedad dos o más personas se obligan a hacer un aporte en dinero, en trabajo o en otros bienes apreciables en dinero, con el fin de repartirse entre sí las utilidades obtenidas en la empresa o actividad social. La sociedad, una vez constituida legalmente, forma una persona jurídica distinta de los socios individualmente considerados (Código de Comercio, artículo 98).

Tipos de sociedades

Sociedad colectiva

La sociedad colectiva se constituye con el fin de realizar actividades de comercio en condiciones de igualdad; este tipo de sociedad se crea con dos o más socios, quienes tienen elementos en común como los principios morales, éticos, entre otros, pilares para la constitución de este tipo de sociedades.

Responsabilidad de los socios:

Todos los socios de la sociedad en nombre colectivo responderán solidaria e ilimitadamente por las operaciones sociales. Cualquier estipulación en contrario se tendrá por no escrita.

Esta responsabilidad sólo podrá deducirse contra los socios cuando se demuestre, aún extrajudicialmente, que la sociedad ha sido requerida vanamente para el pago.

En todo caso, los socios podrán alegar las excepciones que tenga la sociedad contra sus acreedores (Código de Comercio, artículo 294).

Sociedad Anónima

La sociedad anónima se formará por la reunión de un fondo social suministrado por accionistas responsables hasta el monto de sus respectivos aportes; será administrada por gestores temporales y revocables y tendrá una denominación da de las palabras “Sociedad Anónima” o de las letras “S.A.”.

Si la sociedad se forma, se inscribe o se anuncia sin dicha especificación, los administradores responderán solidariamente de las operaciones sociales que se celebren (Código de Comercio, artículo 373).

Mínimo de accionistas. La sociedad anónima no podrá constituirse ni funcionar con menos de cinco accionistas (Código de Comercio, artículo 374).

Capital social: el capital de la sociedad anónima se dividirá en acciones de igual valor que se representarán en títulos negociables (Código de Comercio, artículo 375).

Capital autorizado, suscrito y pagado: al constituirse la sociedad deberá suscribirse no menos del cincuenta por ciento del capital autorizado y pagarse no menos de la tercera parte del valor de cada acción de capital que se suscriba.

Al darse a conocer el capital autorizado se deberá indicar, a la vez, la cifra del capital 5uscrito y la del pagado (Código de Comercio, artículo 376).

Sociedad de responsabilidad limitada

Razón social sociedad de responsabilidad limitada. La sociedad girará bajo una denominación o razón social, en ambos casos seguida de la palabra “limitada” o de su abreviatura “Ltda.”, que de no aparecer en los estatutos, hará responsables a los asociados solidaria e ilimitadamente frente a terceros (Código de Comercio, artículo 357).

Responsabilidad de los socios: en las compañías de responsabilidad limitada los socios responderán hasta el monto de sus aportes. En los estatutos podrá estipularse para todos o algunos de los socios una mayor responsabilidad o prestaciones accesorias o garantías suplementarias, expresándose su naturaleza, cuantía, duración y modalidades (Código de Comercio, artículo 353).

Capital Social: el capital social se pagará íntegramente al constituirse la compañía, así como al solemnizarse cualquier aumento del mismo. El capital estará dividido en cuotas de igual valor, cesibles en las condiciones previstas en la ley o en los estatutos. Los socios responderán solidariamente por el valor atribuido a los aportes en especie (Código de Comercio, artículo 354).

Número máximo de socios: los socios no excederán de veinticinco. Será nula de pleno derecho la sociedad que se constituya con un número mayor. Si durante su existencia excediere dicho límite, dentro de los dos meses siguientes a la ocurrencia de tal hecho podrá transformarse en otro tipo de sociedad o reducir el número de sus socios. Cuando la reducción implique disminución del capital social, deberá obtenerse permiso previo de la Superintendencia, so pena de quedar disuelta la compañía al vencerse el referido término (Código de Comercio, artículo 357).

Sociedad en comandita simple

La sociedad en comandita simpe está compuesta por dos tipos de socios: los socios gestores, quienes están encargados de la administración y operación de la sociedad, son responsables de forma solidaria e ilimitada, razón por la cual no es necesario que realicen aportes a la sociedad. Y los socios comanditarios, responsables del aporte de capital, estos no tienen ningún tipo de intervención en la administración de la empresa, su responsabilidad es hasta el valor de los aportes.

El nombre de la sociedad se forma con: el nombre completo o el solo apellido de uno o más socios colectivos y se agregará la expresión “y compañía” o la abreviatura “& Cía.”; seguida en todo caso de la indicación abreviada “S. en C” o de las palabras “Sociedad Comanditaria por Acciones” o su abreviatura “S. C. A.”. (Código de Comercio artículo 324).

Sociedad por acciones simplificadas (SAS)

La sociedad por acciones simplificada es una sociedad de capitales cuya naturaleza será siempre comercial, independientemente de las actividades previstas en su objeto social. Para efectos tributarios, la sociedad por acciones simplificada se regirá por las reglas aplicables a las sociedades anónimas (Ley 1258 de 2008, artículo 3).

La sociedad por acciones simplificada podrá constituirse por una o varias personas naturales o jurídicas, quienes sólo serán responsables hasta el monto de sus respectivos aportes. (Ley 1258 de 2008, artículo 1).

Las acciones y los demás valores que emita la sociedad por acciones simplificada no podrán inscribirse en el Registro Nacional de Valores y Emisores ni negociarse en bolsa (Ley 1258 de 2008, artículo 1).

Sociedad economía mixta

Artículo 461. Definición de la sociedad de economía mixta. Son de economía mixta las sociedades comerciales que se constituyen con aportes estatales y de capital privado (Código de Comercio).

Artículo 463. Aportes estatales en la sociedad de economía mixta. En las sociedades de economía mixta los aportes estatales podrán consistir, entre otros, en ventajas financieras o fiscales, garantía de las obligaciones de la sociedad o suscripción de los bonos que la misma emita, auxilios especiales, etc. El Estado también podrá aportar concesiones (Código de Comercio).

Participación estatal mayoritaria:

Artículo 466. Sociedades de economía mixta con participación estatal superior al cincuenta por ciento del capital social. Cuando en las sociedades de economía mixta la participación estatal exceda del cincuenta por ciento (50%) del capital social, a las autoridades de derecho público que sean accionistas no se les aplicará la restricción del voto y quienes actuaren en su nombre podrán representar en las asambleas acciones de otros entes públicos (Código de Comercio).

Con la entrada de las Normas Internacionales de Información Financiera (NIIF) a través de la Ley 1314 de 2009, se hizo necesario que las empresas fueran clasificadas con el fin de facilitar el proceso de implementación, es por ello que mediante el direccionamiento estratégico del proceso de convergencia de las normas de contabilidad e información financiera y de aseguramiento de la información, con estándares internacionales emitido por el Consejo Técnico de la Contaduría Pública del 22 de junio de 2011 párrafo 25, las empresas fueron, clasificadas en tres grandes grupos.

Al hacer las anteriores clasificaciones, una empresa perfectamente puede ser ubicada dentro de una combinación de las antes mencionadas; ejemplo: una empresa puede estar constituida con capital mixto, ser una empresa grande, estar constituida como sociedad anónima y ser una prestadora de servicios. Igualmente, se puede tener una pequeña empresa, constituida con aportes privados; legalmente ser una empresa unipersonal y dedicada a la actividad económica de distribución de productos, y las combinaciones anteriores dar la clasificación de la empresa en el grupo 1 o 2 de las NIIF.

Finalmente, lo que se quiere mostrar es que, por pequeña o grande que la empresa sea, siempre va a necesitar de sistemas de información, algunas con unos sistemas más sofisticados que otras, pero siempre necesitando de ellos.