Cuenta es el nombre que se utiliza para registrar, en forma ordenada, las operaciones que realizan en una empresa. La forma más simple para iniciar el aprendizaje de los registros contables es mediante el esquema de la cuenta T, y sus partes son:

- Nombre completo de la cuenta.

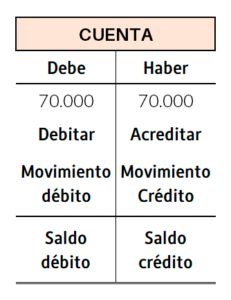

- El debe va al lado izquierdo y se usa para registrar los débitos.

- El haber va al lado derecho y sirve para registrar los créditos.

Registros en la cuenta T

Registros en la cuenta T

Debitar una cuenta es registrar un valor en el lado izquierdo, es decir, en el debe; acreditar una cuenta es registrar un valor en el lado derecho, es decir, en la columna del haber.

El movimiento débito es la suma de los valores registrados en el debe de una cuenta; el movimiento crédito es la suma de los valores registrados en el haber.

Saldo de la cuenta T

El saldo de una cuenta es la diferencia entre los valores registrados en la columna del debe y los registrados en la columna del haber.

Saldo débito

Una cuenta tiene saldo débito cuando el movimiento débito es mayor que el movimiento crédito.

Saldo crédito

Una cuenta tiene saldo crédito cuando el movimiento crédito es mayor que el movimiento débito.

Clasificación, nomenclatura y movimiento de las cuentas

Las cuentas representan las propiedades, los derechos y las deudas de una empresa en una fecha determinada; así mismo, los ingresos, los costos, los gastos y las utilidades en un periodo determinado. De acuerdo con su naturaleza, las cuentas se clasifican en reales o de balance, nominales o de resultado y de orden.

Cuentas reales o de balance

Estas cuentas (activo, pasivo y patrimonio) representa los valores tangibles, como las propiedades y las obligaciones con terceros, y los intangibles, como el prestigio y el reconocimiento denominado buen nombre (good will). Forman parte del balance de una empresa.

Activo: representan los bienes y derechos apreciables en dinero, de propiedad de la empresa. Se entiende por bienes, entre otros, el dinero en caja o en bancos, las mercancías, los muebles y los vehículos; por derechos, las cuentas por cobrar y los créditos a su favor.

Características:

- Estar en capacidad de generar beneficios o servicios.

- Ser de propiedad de la empresa o estar bajo control de la misma.

- Generar un derecho de reclamación, que debe estar causado.

Pasivo: representa las obligaciones contraídas por la empresa para su pago en el futuro. Son las deudas que debe pagar por cualquier concepto; se conocen también como pasivos externos o con terceros.

Características:

- La obligación tiene que haberse causado, lo que implica el deber de realizar el pago.

- Existe una deuda con un beneficiario cierto.

Patrimonio: representa los aportes del dueño o dueños de la empresa, e incluye superávit, reservas y resultados del ejercicio. Éste grupo constituye el pasivo interno a favor de los dueños, por lo cual se maneja de igual forma que las cuentas del pasivo.

Características:

- Representa la parte residual de los activos de la empresa una vez deducidos todos sus pasivos.

- Está constituido por el aporte inicial y los aportes adicionales de los dueños de la empresa.

- Se incrementa con las utilidades y se disminuye con las pérdidas del ejercicio contable.

Cuentas nominales o de estados de resultados

Llamadas también de resultados o transitorias (ingresos, gastos, costos de venta y costos de producción o de operación). De resultado porque al final de un ejercicio contable dan a conocer las utilidades o pérdidas, los ingresos, los costos y los gastos; y transitorias, porque se cancelan al cierre del periodo contable.

Ingresos: son los valores que recibe la empresa por la venta de bienes o la prestación de servicios.

Gastos: una empresa debe efectuar pagos por servicios y elementos necesarios para su buen funcionamiento; esto constituye un gasto, porque esos valores no son recuperables. Ejemplo: pago de sueldos, arrendamientos, servicios públicos y otros.

Costo de venta: en la actividad comercial, representa el valor de adquisición de los artículos destinados a la venta.

Costo de producción o de operación: agrupa el conjunto de cuentas que representan las erogaciones asociadas, clara y directamente, con la elaboración o la producción de los bienes, o la prestación de servicios, de los cuales el ente económico tiene sus ingresos.

Cuentas de orden

Agrupa los valores que reflejan hechos o circunstancias que pueden afectar la estructura financiera de la empresa, así como las cuentas que sirven para efectos de control interno o información general. También se utiliza para conciliar las diferencias entre los registros contables de la empresa y las declaraciones tributarias.